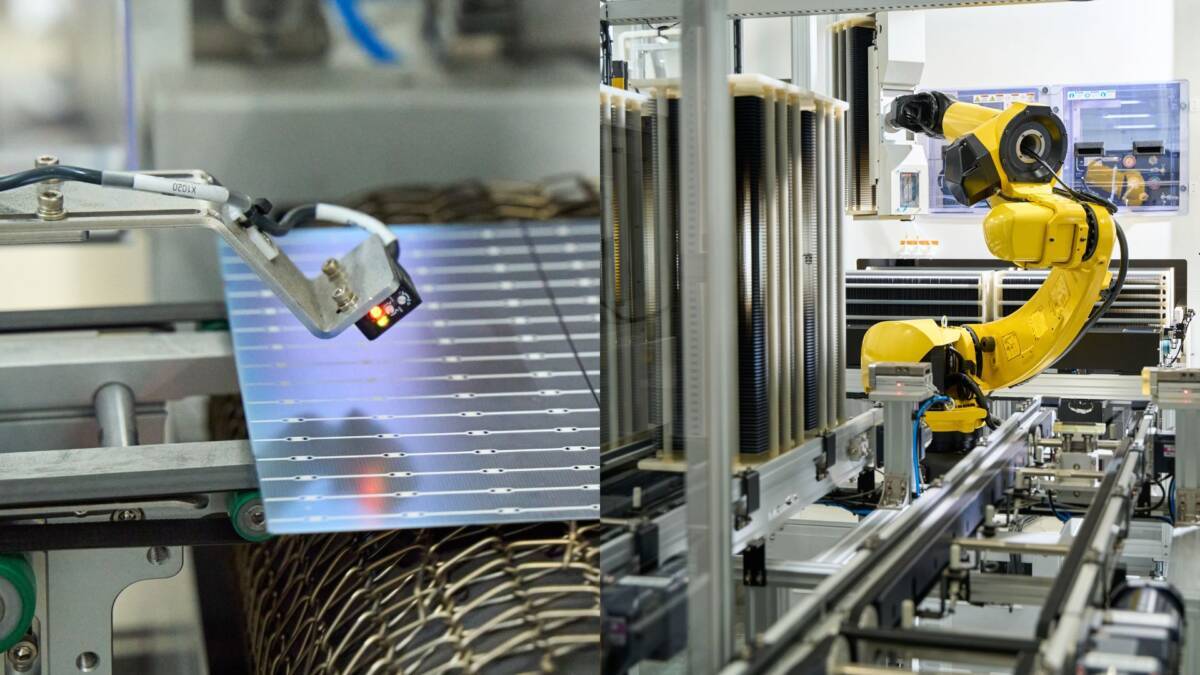

Hanwha Qcells начала коммерческий выпуск солнечных ячеек на новом заводе в Картерсвилле, штат Джорджия, и закрыла последний этап проекта Solar Hub стоимостью $2,1 млрд. Компания называет площадку первой в США, где на одной территории собран почти весь цикл производства, от переработки кремния до выпуска готовых модулей. Для американского рынка это попытка сократить зависимость от импортных компонентов, прежде всего из Азии, и встроиться в систему субсидий, созданную Законом о снижении инфляции.

После выхода на проектную мощность предприятие в Картерсвилле сможет выпускать до 3,5 ГВт солнечных модулей в год. Сборочные линии уже работают в штатном режиме и, по данным компании, выдают около 16,7 тыс. панелей в день. Вместе с расширенным заводом Hanwha Qcells в Далтоне общий объем производства компании в США достигнет 8,6 ГВт в год.

Компания оценивает этот объем как достаточный для снабжения примерно 1,3 млн американских домохозяйств. Для девелоперов солнечных станций важна не только цифра выпуска. Панели американского производства дают доступ к дополнительным федеральным налоговым льготам, если проект соответствует требованиям по local content. Это делает локальную сборку вопросом не только политики, но и экономики проекта.

Американская солнечная отрасль много лет росла по модели, при которой внутри страны выполняли в основном финальную сборку, а ячейки, пластины и другие компоненты завозили из-за рубежа. Главным бенефициаром этой схемы оставался Китай. По оценкам Международного энергетического агентства, на Китай приходится более 80% мировых производственных мощностей по выпуску поликремния, пластин, ячеек и модулей для солнечной энергетики.

Эта зависимость стала особенно заметной после пандемии и логистических сбоев 2021-2022 годов, когда поставки подорожали, а сроки строительства электростанций выросли. Затем США добавили торговые ограничения и проверки цепочек поставок, связанные с происхождением сырья и компонентов. В результате локализация превратилась из опции в способ снизить регуляторные и ценовые риски.

Закон о снижении инфляции, принятый в 2022 году, закрепил этот разворот деньгами. Документ ввел производственные налоговые кредиты для компаний, которые выпускают солнечные компоненты в США, и бонусы для проектов, использующих американское оборудование. На этом фоне о расширении мощностей объявили не только Hanwha Qcells, но и First Solar, Enel, Meyer Burger и несколько производителей компонентов. Разница в том, что Qcells делает ставку на более глубокую вертикальную интеграцию, а не на одну лишь сборку модулей.

У этого поворота есть и рыночное измерение. По данным Solar Energy Industries Association, США в 2024 году ввели рекордные объемы новых солнечных мощностей, а спрос со стороны дата-центров, коммунальных компаний и корпоративных покупателей продолжает расти. На таком рынке контроль над цепочкой поставок дает производителю не только доступ к субсидиям, но и больше предсказуемости по цене и срокам. В отрасли, где один сорванный контейнер может задержать проект на месяцы, это уже не мелочь.

При этом запуск завода не означает, что китайская доминация закончилась. Даже 8,6 ГВт годового выпуска Hanwha Qcells в США выглядят крупным показателем для местного рынка, но остаются скромными на фоне китайских производителей, которые считают мощности десятками, а иногда и сотнями гигаватт. Для сравнения, только First Solar, крупнейший американский производитель панелей, планировал довести глобальную мощность до более чем 25 ГВт к концу 2026 года, причем его технология тонкопленочных модулей отличается от массовых кремниевых решений.

Для Hanwha Qcells проект в Джорджии важен еще и как инструмент борьбы за корпоративных и инфраструктурных заказчиков. Американские заказчики все чаще требуют подтвержденное происхождение оборудования из-за субсидий и комплаенса. Если компания удержит темпы и загрузит обе площадки, она сможет претендовать на заметную долю новых utility-scale проектов в США уже в 2026-2027 годах, когда на рынок выйдут дополнительные объемы генерации для дата-центров и новых промышленных потребителей.